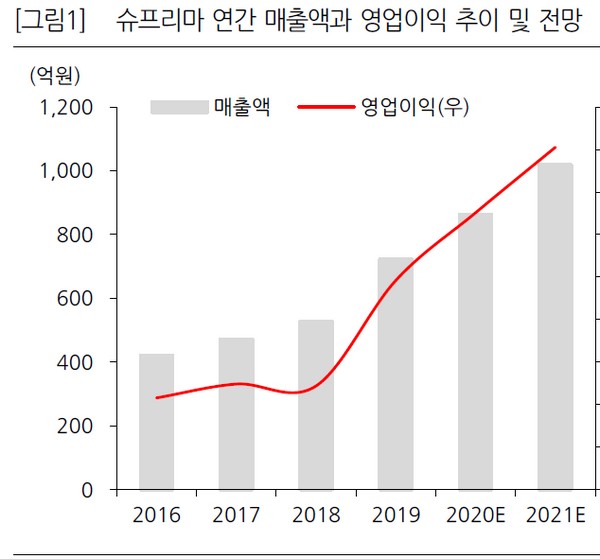

▲슈프리마 연간 매출액과 영업이익 추이 및 전망.

한화투자증권 김동하 연구원은 “2020년 실적은 매출액 863억 원, 영업이익 326억 원, 당기순이익 307억 원으로 전망한다”며 “주요 실적 개선 요인은 얼굴인식 제품 판매 증가 및 제품 고급화에 따른 제품 믹스 개선 흐름 지속, 신규 사업 확대 등에 따른 바이오인식 시스템의 성장세 확대”라고 설명했다.

김 연구원은 “수익성 개선의 핵심인 바이오사인의 성장 모멘텀도 여전히 유효하다”며 “FoD 시장 성장, 슈프리마가 강점을 지닌 초음파 방식 선호도 상승으로 인한 글로벌 업체들의 채택 가능성, 세대 진화에 따른 ASP 상승 등이 점차 가시화될 것으로 기대되기 때문”이라고 밝혔다.

그는 “로열티 사업인 바이오사인의 이익 비중 상승, 낮은 주가 멀티플 등을 고려하면 최근 주가 상승은 밸류에이션 재평가보단 정상화 과정에 불과한 것으로 판단한다”고 덧붙였다.

![또 담배…근무 중 자리 비움 몇 분까지 이해 가능한가요 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2017812.jpg)

![2024 호텔 망고빙수 가격 총 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2017337.jpg)

![[컬처콕] "뉴진스 아류" 저격 받은 아일릿, 낯 뜨거운 실력에도 차트 뚫은 이유](https://img.etoday.co.kr/crop/140/88/2017630.jpg)

![[ENG/SUB]하이브는 무늬만 멀티레이블 경영? K레이블의 실태](https://i.ytimg.com/vi/tfOw9IwpNME/mqdefault.jpg)

![[유하영의 금융TMI] 위기 때마다 구원투수 된 ‘정책금융’…부동산PF에도 통할까](https://img.etoday.co.kr/crop/85/60/2018092.jpg)

![무대를 뒤집어 놓으셨다…'국힙원탑' 민희진, 기자회견 찢었다 [해시태그]](https://img.etoday.co.kr/crop/300/170/2018137.jpg)

!['코로나 때보다 더 힘들어' 작년 외식업체 5곳 중 1곳 폐업 [포토]](https://img.etoday.co.kr/crop/300/190/2018117.jpg)